2018─Ļųą├└┘Q(m©żo)ęūæ(zh©żn)ęįüĒŻ¼├└ć°Ž╚║¾ī”(du©¼)╬ęć°╝Å┐ŚŲĘĘ■čb▀M(j©¼n)ąą╝ėš„ĻP(gu©Īn)ČÉŻ¼Ųõųąį┌Ą┌Č■▌å2000ā|▌ö├└╔╠ŲĘųą╔µ╝░┐╔╚½▓┐ĘNŅÉĄ─╝Å┐Ś╝åŠĆĪó┐Ś╬’Īó«a(ch©Żn)śI(y©©)ė├ųŲ│╔ŲĘęį╝░▓┐Ęų╝ęė├╝Å┐ŚŲĘŻ¼į┌Ą┌╚²▌å3000ā|▌ö├└╔╠ŲĘųą╔µ╝░░³└©┴╦┤¾▓┐ĘųĄ─Ę■čb║═╝ęė├╝Å┐ŚŲĘĪŻ

| ╝ėš„▌åöĄ(sh©┤) |

╝ėš„ŪÕå╬ |

╝ėš„Ģr(sh©¬)ķg |

╝ėš„ČÉ┬╩ |

|

| Ą┌ę╗▌å |

340ā|▌ö├└╔╠ŲĘ |

2018/7/6 |

25% |

|

| 2019/10/15 |

Ģ║═Ż╔Žš{(di©żo)ĄĮ30%Ż¼ŠS│ų25% |

|||

| 160ā|▌ö├└╔╠ŲĘ |

2018/8/23 |

25% |

||

| 2019/10/15 |

Ģ║═Ż╔Žš{(di©żo)ĄĮ30%Ż¼ŠS│ų25% |

|||

| Ą┌Č■▌å |

2000ā|▌ö├└╔╠ŲĘ |

2018/9/24 |

10% |

|

| 2019/5/10 |

25% |

|||

| 2019/10/15 |

Ģ║═Ż╔Žš{(di©żo)ĄĮ30%Ż¼ŠS│ų25% |

|||

| Ą┌╚²▌å |

3000ā|▌ö├└╔╠ŲĘ |

listA |

2019/9/1 |

15% |

| 2020/2/14 |

ĮĄų┴7.5% |

|||

| listB |

2019/12/15 |

├└ĘĮĢ║═Ż╝ėš„ |

||

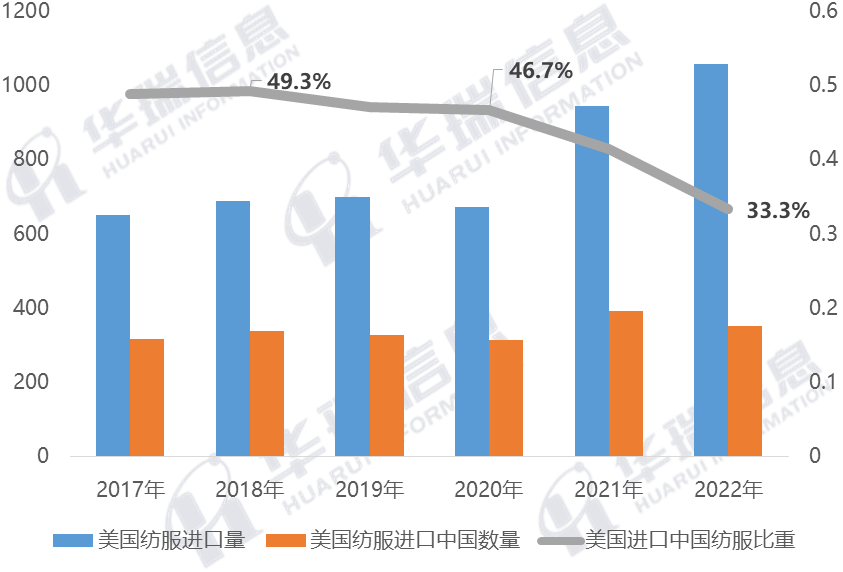

ųąć°ļ`ī┘├└ć°▀M(j©¼n)┐┌Ą┌ę╗┤¾╩ął÷(ch©Żng)Ż¼Ą½į┌ųą├└Įø(j©®ng)┘Q(m©żo)ĻP(gu©Īn)ŽĄūā╗»║¾Ż¼├└ć°ätķ_╩╝ę²ī¦(d©Żo)╩ął÷(ch©Żng)£p╔┘ī”(du©¼)ųąć°╝Å┐ŚŲĘĘ■čbĄ─ę└┘ćŻ¼ļS║¾Äū─ĻÅ─ųąć°▀M(j©¼n)┐┌Ą─╝Å┐ŚŲĘĘ■čbš╝▒╚Š═│÷¼F(xi©żn)┴╦├„’@Ą─Ž┬ĮĄĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2018─Ļ├└ć°▀M(j©¼n)┐┌ųąć°╝ÅĘ■▒╚ųž▀_(d©ó)ĄĮ49.3%Ż¼Ą½ĄĮ┴╦2022─ĻęčĮø(j©®ng)┐ņ╦┘Ž┬ĮĄų┴33.3%Ż¼Č°2023─Ļät╚įį┌▀M(j©¼n)ę╗▓ĮŽ┬ĮĄĪŻ

├└ć°ī”(du©¼)╚A╝Å┐ŚŲĘ╝ėš„ĻP(gu©Īn)ČÉī¦(d©Żo)ų┬ųąć°į┌├└ć°╝Å┐ŚŲĘ╩ął÷(ch©Żng)š╝▒╚Ž┬ĮĄ├„’@Ż¼Į³Äū─Ļųąć°║Ż═Ō╝Å┐ŚŲĘĘ■čbėåå╬Ž“¢|─Žüåć°╝ęęį╝░ėĪČ╚Īó├Ž╝ė└ŁĄ╚ć°▐D(zhu©Żn)ęŲ╩«Ęų├„’@Ż¼╬ęć°│÷┐┌ėåå╬├„’@£p╔┘ĪŻļm╚╗2020-2021─Ļę“?y©żn)ķųąć°ę▀Ūķ╣▄┐žĄĮ╬╗Ą─įŁę“Ż¼│÷┐┌ėåå╬ėŁüĒļAČ╬ąįĄ─▒¼░l(f©Ī)Ż¼Ą½2022─Ļķ_╩╝Ż¼ļSų°║Ż═Ōę▀Ūķų▓ĮŽ¹═╦Ż¼╬ęć°│÷┐┌į┘┤╬£p╚§Ż¼»B╝ė║Ż═Ō╚źÄņ┤µų▄Ų┌Ż¼Į±─ĻŪ░╚²╝ŠČ╚╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌ĮŅ~Ž┬ĮĄ▀_(d©ó)ĄĮ10%ĪŻ

─┐Ū░Ż¼ųą├└ĻP(gu©Īn)ŽĄš²į┌Ž“ų°ĘeśOėą└¹Ą─ĘĮŽ“░l(f©Ī)š╣Ż¼æ¬(y©®ng)├└ć°┐éĮy(t©»ng)░▌ĄŪč¹šł(q©½ng)Ż¼ć°╝ęų„Ž»┴Ģ(x©¬)Į³ŲĮīóė┌11į┬14╚šų┴17╚šĖ░├└ć°┼fĮ╔Į┼eąąųą├└į¬╩ūĢ■(hu©¼)╬ŅŻ¼═¼Ģr(sh©¬)æ¬(y©®ng)č¹│÷Ž»üå╠½Įø(j©®ng)║ŽĮM┐ŚĄ┌╚²╩«┤╬ŅI(l©½ng)ī¦(d©Żo)╚╦ĘŪš²╩ĮĢ■(hu©¼)ūhĪŻ╩ął÷(ch©Żng)ī”(du©¼)▒Š┤╬ųą├└į¬╩ūĢ■(hu©¼)╬Ņ┤µį┌ūŅ┤¾Ų┌┤²Ż¼ė╚Ųõ╩ŪĻP(gu©Īn)ČÉĄ─šä┼ąĪŻ

«ö(d©Īng)Ū░į┌¤oĘ©ĮŌøQ├└ć°ā╚(n©©i)╣®æ¬(y©®ng)│╔▒Šå¢Ņ}Ą─▒│Š░Ž┬Ż¼╬┤üĒ├└ć°═©├ø╗“?q©▒)ó│÷¼F(xi©żn)ą┬Ą─Ę┤Å═(f©┤)Ż¼ę“┤╦╚ń╣¹┐╝æ]▓┐Ęų╚ĪŽ¹ßśī”(du©¼)ųąć°ųŲįņ╔╠ŲĘĄ─╝ėš„ĻP(gu©Īn)ČÉ║═Ž▐ųŲ┤ļ╩®Ż¼ę▓╩Ū─▄ē“Ä═ų·Ž┬ĮĄ«ö(d©Īng)Ū░Ė▀═©├ø’L(f©źng)ļU(xi©Żn)Ż¼╦∙ęįĮĄĻP(gu©Īn)ČÉę▓╩Ū┤µį┌ę╗Č©Ą─┐╔─▄ąįĪŻę²ė├╩ął÷(ch©Żng)Ęų╬÷╚╦╩┐ī”(du©¼)▒Š┤╬ĻP(gu©Īn)ČÉšä┼ąĄ─š╣═¹Ż¼Š▀¾w╚ńŽ┬

╚ń╣¹─▄£p├Ō╝Å┐ŚĘ■čbĻP(gu©Īn)ČÉŻ¼ä▌(sh©¼)▒žīóĻæ└m(x©┤)╠ß╔²ųąć°│÷┐┌ų┴├└ć°╝Å┐ŚĘ■čbŲĘĄ─öĄ(sh©┤)┴┐║═ĮŅ~Ż¼Å─Č°ī”(du©¼)Š█§ź╗»└w║═├▐╗©Ą╚Ž┬ė╬įŁ┴Žą╬│╔ę╗Č©└¹║├ė░ĒæĪŻ┤╦═Ō║Ż═Ōš²╠Äė┌╚źÄņ┤µ╬▓┬ĢŻ¼▀h(yu©Żn)Ų┌─│éĆ(g©©)Ģr(sh©¬)ķg³c(di©Żn)Ģ■(hu©¼)į┘┤╬▀M(j©¼n)╚ļča(b©│)Äņ┤µ═©Ą└Ż¼┤╦Ģr(sh©¬)╚ń╣¹─▄ĮĄĄ═ĻP(gu©Īn)ČÉŻ¼¤oę╔ī”(du©¼)║¾Ų┌ųąć°╝Å┐ŚŲĘĘ■čb│÷┐┌Ą─└Łäė(d©░ng)ę▓ėą▒╚▌^┤¾Ą─Ä═ų·ĪŻ